À l’occasion de la sortie de la dernière étude CSNAF-CREDOC (voir note en bas de page), il est opportun de faire un point synthétique sur les articles funéraires et leur importance dans le positionnement d’un opérateur funéraire.

![]()

![]()

|

| Sylvestre Olgiati, directeur de France Funéraire – Memograv |

En effet, le contexte conjoncturel tendu que nous avons vécu durant le premier semestre 2014, avec une mortalité en recul historique de 8,5 % sur 5 mois consécutifs, a une nette répercussion sur l’activité, donc sur les ventes d’articles. Constatant une baisse sensible de leur trésorerie, les revendeurs ont tendance à réduire leurs achats bien au-delà du recul de la mortalité, entraînant un cercle vicieux dangereux.

Assurémment, s’agissant d’un marché de l’offre, il faut se méfier de toute réduction de cette offre. L’assortiment immédiatement disponible pour le consommateur est un critère essentiel de choix et de passage à l’acte d’achat des familles.

Le Français moyen, achetant peut-être une ou deux plaques dans sa vie, a besoin de découvrir l’ensemble de l’offre disponible à l’instant où il pousse la porte d’un point de vente, et une offre suffisamment large pour faire un choix "construit", au risque de se retourner vers les fleurs coupées. Rappelons que les fleurs fraîches représentent 90 % du souvenir funéraire, souvenir de courte durée s’il en est …

Je synthétise donc, avec ma courte expérience de 7 ans dans le milieu des articles, au travers des marques que je dirige (principalement France Funéraire et Mémograv), quelques évolutions et données qui me semblent importantes pour les revendeurs d’articles.

Il faut rappeler en préambule que si les plaques funéraires sont présentes partout en France, à la différence des fleurs artificielles, elles sont quasi absentes de tous les autres pays européens voisins. Il s’agit d’articles culturels, faisant partie du rite français des funérailles pour des raisons qui lui sont propres.

Une des explications vient du cimetière français et de ses trois particularités :

- cimetière horizontal,

- non paysager,

- avec des caveaux collectifs.

En comparaison, l’empilement vertical des enfeus espagnols ou italiens, comme l’aménagement de cimetières paysagers dans les pays du Nord, avec des stèles posées en pleine terre, et encore, pour tous, la règle d’une sépulture individuelle (personnalisée une bonne fois pour toutes) : voilà les trois raisons qui expliquent l’absence de plaques souvenirs chez nos voisins.

Mais la présence remarquable des plaques en France a également bénéficié d’une autre influence plus originale : celle du monopole. En effet l’histoire nous apprend que les sous-traitants, réalisant la majeure partie de leur marge sur le "marché libre", n’ont eu de cesse de proposer de nouvelles prestations, de nouveaux produits afin de préserver leurs bénéfices et leur autonomie. Ainsi les tentures, les décorations à base de plumes d’autruche, les coussins de perles puis les plaques funéraires ont-ils étoffé progressivement la pompe funéraire sur notre marché … et nulle part ailleurs.

La thèse de Pascale Trompette ("Le marché des défunts", éditions Science Po, 2008) explique très bien cette mutation continuelle du marché à la recherche de nouveaux produits pendant toute la durée du monopole. Ainsi, des raisons historiques, rituelles et d’aménagement de l’espace expliquent l’importance des plaques funéraires dans le paysage français.

De nos jours, il existe plusieurs points de vue sur les articles en général et la plaque funéraire en particulier.

De prime abord, on peut n’y voir que l’habitude de proposer aux familles des produits vendus "de tout temps" par les générations précédentes : par tradition, l’usage est poursuivi avec pour seule justification que "les parents en vendaient".

Si on s’y attarde, on constate cependant que les "articles" sont constitutifs de l’image des pompes funèbres et des marbriers. Qui peut imaginer une vitrine sans fleurs artificielles et sans plaques en granit ? À de rares exceptions près (vitrines vides dans de rares magasins parisiens de petite taille ou cercueils exposés dans des vitrines outre-mer), les articles sont en belle place car ils donnent l’image de marque du point de vente funéraire, et ce, sans connotation morbide, mais au contraire avec un apport décoratif.

Derrière ces ventes, il faut aussi considérer la source de marge pour l’entrepreneur : et bien souvent son affectation directe puisque ce bénéfice permet généralement de prendre en charge le loyer du local ou le salaire d’une employée. On considère que les articles représentent en moyenne une base d’environ 5 % du CA global. Cependant, de nombreux professionnels se démarquent avec des chiffres bien supérieurs, de l’ordre de 15 %, voire plus !

Les opérateurs qui atteignent ces chiffres ont une véritable stratégie de l’offre. En effet, malgré les efforts de massification des circuits de distribution, même dans le commerce traditionnel, la diversité de l’offre engendre les ventes. Il suffit de transposer à un achat de masse très commun : les chaussures. Quand bien même il y aurait 15 modèles best-sellers, qui achète ses chaussures chez un chausseur ne proposant que 15 paires différentes ? Ce qui est valable chez les opticiens, les parfumeurs, l’est évidemment pour les opérateurs funéraires.

Ces professionnels ont une stratégie bien arrêtée pour les articles et ne les vendent pas "comme Maman". De plus, au-delà du chiffre, certains cherchent surtout à générer du trafic par ce biais. Cela permet d’élargir leur clientèle, voire de développer la vente de contrats, par exemple, en remettant systématiquement des prospectus à chaque acheteur d’article.

C’est donc bien souvent une traduction de la stratégie de différentiation du professionnel qui passe par une réflexion sur le choix des articles proposés, leur quantité, la largeur de gamme, les thèmes, les matières. L’étendue du choix proposé doit être vue comme une certaine traduction de la volonté de l’opérateur funéraire de répondre aux besoins des familles.

Mais il faut aussi prendre en compte les services complémentaires (gravure express avec Mémograv par exemple, livraisons, entretien de monuments, faire-part, emballage décent, etc.).

La mise à jour de l’assortiment proposé, l’agencement sur du mobilier ad hoc, l’intégration des nouveautés, de la saisonnalité et des fêtes des Rameaux et de la Toussaint, les horaires d’ouverture proposés, sont autant de facteurs à prendre en compte également, même si la largeur de gamme reste le critère numéro 1.

Les distributeurs doivent réfléchir de plus en plus à la construction de leur gamme, en fonction de la concurrence locale et de leurs objectifs. Cela nécessite une réflexion sur les prix minimum pratiqués pour chaque type d’article, mais aussi la diversité des dimensions, des couleurs, des thèmes, des matériaux, les habitudes d’achat (groupé ou individuel), la prise en compte du régionalisme, sans en faire trop.

Car il ne faut pas oublier qu’on est bien sur un marché de l’offre, et pas de la demande : rares sont les clients qui poussent la porte d’un magasin de pompes funèbres avec une idée précise en tête. Rappelons que le Français moyen restera un néophyte de l’achat d’article funéraire.

Il faut donc que les éventuels acheteurs puissent voir beaucoup de produits pour pouvoir construire leur choix, chacun à sa manière. Les trois cousins qui se sont cotisés voudront une plaque correspondant au montant de leur cagnotte, quand le président d’une association sportive souhaitera trouver la perle rare qui parle de son sport et que la famille proche recherchera à retranscrire une émotion.

De plus, les articles du souvenir funéraire sont originaux car à la différence des autres achats, on ne les achète ni par envie, ni par besoin ; et ni vraiment pour soi, ni vraiment pour quelqu’un d’autre … puisque disparu. Nous sommes donc dans l’univers du don et pas dans les achats classiques ; les critères de choix, et de budget, pour un don sont particuliers : qu’on ne me raconte pas que la majorité des acheteurs veulent payer le moins cher possible !

Rappelons-nous que les plaques sont des articles "à part" : rendant hommage, rappelant un souvenir ou une pensée, entretenant un lien disparu : ce sont des articles porteurs de sens. Notre métier de créateur de plaques, est un métier de transmission et de communication, et c’est bien cela qui est noble dans le souvenir funéraire : nous aidons les gens à exprimer leurs émotions.

Dans ce cadre-là évidemment, la personnalisation est un des grands changements de notre époque, car personne ne veut la même plaque que celle de la tombe d’à côté ! Les demandes spécifiques sont croissantes, que cela concerne les textes ou les décors. Mémograv est à ce titre une réussite depuis plus de 10 ans car il permet toujours de réaliser une plaque unique. Et depuis 3 ans avec son configurateur en libre service pour les opérateurs, il permet d’associer les familles à la composition de leur plaque, la rendant encore plus unique.

Proposer cette personnalisation de l’article semble nécessaire de nos jours, au même titre qu’on personnalise la cérémonie civile. À ce titre l’enquête du Crédoc montre que les demandes se renforcent énormément en termes de lectures d’hommages, de musiques personnalisées, … qui ont quasiment doublé en 9 ans.

Cette demande profite aussi de l’éloignement progressif avec le catholicisme (63 % des sondés se disent ou se sentent proches du catholicisme en 2014 contre 73 % en 2005). Cette prise de distance d’une partie de la population promeut des sources d’inspiration diverses : mode profane, nouvelle spiritualité non religieuse, nouvelles symboliques, zen, nouveaux designs, … L’arrivée des cristaux Swarovski sur les plaques et les monuments dans les rayonnages n’est pas innocente.

Par ailleurs, l’enquête du Crédoc apporte plusieurs éléments réconfortants sur les tendances ou au contraire la stabilité qu’il faut impérativement prendre en compte car ils font du bien à entendre !

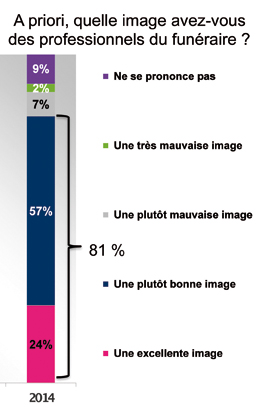

Tout d’abord, la très bonne image des opérateurs est confirmée puisque 81 % des Français interrogés ont une excellente image ou une plutôt bonne image des professionnels du funéraire. C’est un taux plus qu’honorable que beaucoup de professions peuvent envier et qui est exactement le même qu’en 2005.

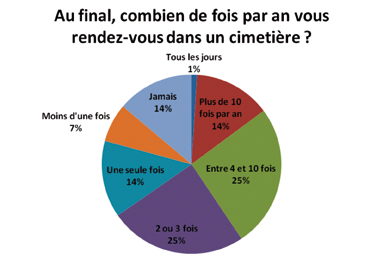

Par ailleurs, le Crédoc a sondé pour la 3e fois d’affilée les visites au cimetière : là aussi la stabilité est de mise avec 79 % des Français (de + de 40 ans) qui se rendent dans un cimetière chaque année, soit environ 27 millions de personnes. 15 millions s’y rendent 4 fois par an ou plus.

Ces pourcentages sont stables depuis 2009, et les valeurs absolues sont même en augmentation puisque le nombre de Français de plus de 40 ans augmente, vieillissement oblige.

Seul bémol, qu’il faut mettre en lien avec la baisse du sentiment religieux : les cimetières ont moins de visites à l’occasion de la Toussaint (58 % des Français s’y rendent tout de même régulièrement, et 39 % chaque année). L’éloignement croissant des familles explique également cette légère désaffection qui trouve d’autres occasions dans l’année : anniversaires pour 24 %, fêtes religieuses pour 11 %, vacances pour 9 % et fêtes des mères et des pères pour 8 %.

Les visiteurs des cimetières ne viennent pas les mains vides puisque 82 % ont acheté des fleurs naturelles, 44 % des plaques, 29 % des fleurs artificielles.

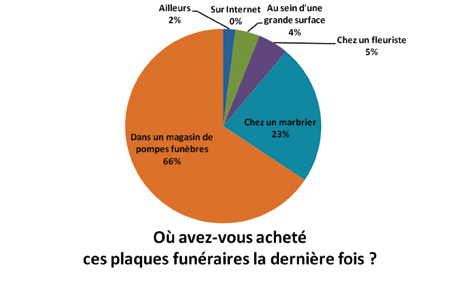

Concernant la distribution des articles, des réponses sans équivoque sont apportées par l’enquête. Tout d’abord, on constate le maintien des ventes de plaques chez les revendeurs traditionnels. De manière écrasante, avec 88 % des ventes, les opérateurs funéraires conservent la quasi-exclusivité des ventes : 65 % chez les pompes funèbres et 23 % chez les marbriers. Les fleuristes sont en retrait progressif et la grande distribution (grandes surfaces, jardineries, solderies) plafonne à 4 % seulement, bien loin des idées reçues de certains. Encore faut-il relativiser ce chiffre qui concerne les ventes en unité, et non pas en valeur marchande … lesquelles seraient bien moindres.

D’ailleurs, la question du prix reste très largement subalterne pour l’extrême majorité des acheteurs : seuls 5 % ont choisi leur magasin pour des prix moins élevés. Le premier critère de choix du revendeur étant "c’est le premier endroit auquel j’ai pensé" (76%).

Il faut noter aussi, dans les réponses, l’absence totale d’Internet dans les circuits de vente. L’offre existe, mais ne se traduit pas encore par des comportements d’achats, ou si faibles qu’ils semblent inexistants. Pourtant, à d’autres questions, 20 % des sondés se déclarent prêts à acheter des articles par le biais d’Internet. Mais entre le dire et le faire, il y a l’espace de la mer … L’offre sur Internet a ceci de bon qu’elle démystifie les articles et permet d’y jeter un œil sans entrer dans une boutique, dont il faut constater qu’on ne pousse pas la porte si facilement.

Internet est certainement un bon complément à une stratégie de vente d’article, mais il faut le considérer comme un show-room plus que comme une boutique en ligne. Cet aspect est bien souvent ignoré par les opérateurs qui font généralement l’impasse sur une page présentant leur choix d’articles sur leurs sites Internet.

En résumé, on confirme donc que les achats de plaques ne sont pas des achats classiques où l’on recherche un prix, mais sont plus proches du don, de l’offrande, comme expliqué plus haut. Et comme l’on donne ce que l’on veut, peu importe le prix, l’essentiel est de trouver, dans un choix le permettant, l’article porteur de sens qui correspond au budget que l’on s’est alloué.

Au final, c’est bien un des aspects les plus marquants de l’étude du Crédoc : l’absence d’influence du facteur prix dans les habitudes de consommation funéraire des Français. On l’a vu pour les articles, mais c’est valable pour l’ensemble des obsèques.

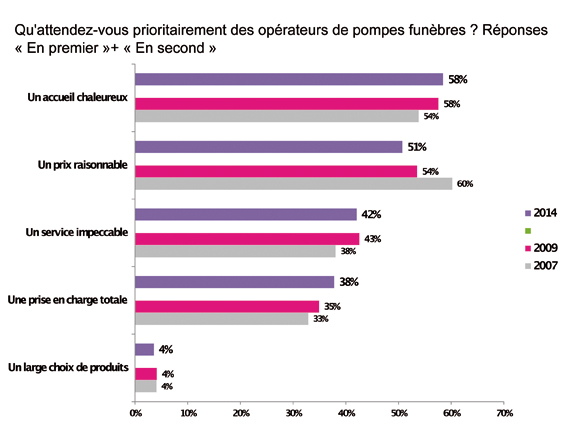

Ainsi à la question "Qu'attendez-vous prioritairement des opérateurs de pompes funèbres ?", on a additionné les réponses citées en premier et en second pour les sondages de 2007 et de 2014.

Résultats :

En passant progressivement de 60 % à 51 %, l’attente d’un "prix raisonnable" régresse et rétrograde en second critère attendu. C’est d’ailleurs le seul critère à être moins cité, quand tous les autres critères progressent : accueil chaleureux (58 %), service impeccable (42 %) et prise en charge totale (38 %). Pourtant, le sondage de 2007 datait d’avant la crise actuelle qui date de fin 2008… laquelle n’aura donc pas eu d’influence sur les attentes des Français en matière de prix des obsèques.

Dans la même veine, il est impressionnant de voir, à l’inverse d’un sentiment partagé par beaucoup d’acteurs de la filière, qu’en 9 ans, le nombre de Français se déclarant attirés par les prix bas des funérailles reste stable.

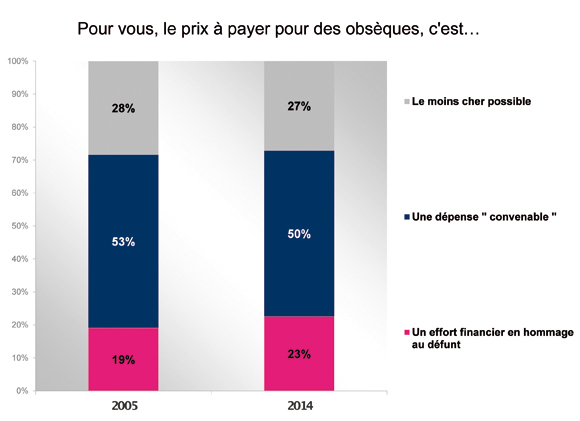

À la question : "Pour vous, le prix à payer pour des obsèques, c'est ?" ils sont 27 % à répondre "le moins cher possible". En 2005, bien avant la crise, ils étaient 28 %.

Ce pourcentage est donc d’une stabilité étonnante, démontrant que la crise n’a pas modifié les attentes et les critères de choix lors des funérailles.

En effet, pour 50 % des sondés il s’agit d’une "dépense convenable" et pour 23 % d’un "effort financier en hommage au défunt", mettant les obsèques, au même titre qu’un mariage, au rang d’une dépense rituelle et sociale pour laquelle un certain prix est nécessaire.

Pour conclure, il est "revigorant" de trouver la dernière étude de la CSNAF dans le contexte tendu que nous vivons depuis le début 2014. Elle tombe à point pour nous confirmer que les fondamentaux de notre marché restent les mêmes, solides et stables, et qu’il ne faut pas céder à la panique, mais bien faire le dos rond en attendant que la démographie reprenne ses droits.

|

|

Sylvestre Olgiati

|

Pour rappel, l’étude du Crédoc "Les Français et les obsèques" est réalisée pour la CSNAF (Chambre Syndicale Nationale de l’Art Funéraire) par entretien auprès de 1 029 Français représentatifs de plus de 40 ans. Elle a été réalisée en 2005, 2007, 2009 et l’édition 2014 vient d’être présentée. Non partisane, elle permet de prendre du recul par rapport au marché. Seuls certains éléments sont repris ci-dessous, mais l’étude complète est publique et consultable sur le site www.csnaf.fr : http://www.csnaf.fr/publications/dernieres et sur le site www.resonance-funeraire.com |

Suivez-nous sur les réseaux sociaux :