C’est maintenant une chose bien connue, le contrat obsèques est obligatoirement un contrat d’assurance-vie. L’art. 10 du décret du 09/05/95 prescrit que toutes les formules de financement en prévision d’obsèques "sont des contrats dont l’exécution dépend de la durée de la vie humaine au sens du 1° de l’art. L. 310-1 du Code des assurances". Tout contrat dont la finalité est d’assurer un financement en prévision d’obsèques entre dans le champ d’application du décret, puisque le critère posé par le législateur dans la loi du 8 janvier 1993 est la destination des sommes versées. Tout contrat obsèques est donc obligatoirement un contrat d’assurance. Dans le secteur funéraire, le contrat obsèques est un contrat d’assurance-vie associé à un contrat de prestations funéraires comportant un devis détaillé et personnalisé. La question qui se pose : Les contrats obsèques sont-ils menacés au même titre que l’assurance-vie ?

|

| Maurice Abitbol. |

Depuis l’adoption de la loi Sapin 2 fin 2016 relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique, les assureurs voient leur collecte de fonds en fort retrait depuis le début de l’année. L’assurance-vie est le produit d’épargne préféré des Français. Mais les risques de changement de la fiscalité sur l’assurance-vie ont entraîné un recul des souscriptions. Devant la réaction des assureurs et des associations d’épargnants, le Premier ministre a assuré début juillet que le régime fiscal de l’assurance-vie sera épargné, à l’exception des nouveaux gros contrats. Le projet de loi de finances 2018 devrait augmenter la fiscalité seulement sur les futurs contrats et versements supérieurs à 150 000 €, qui ne représentent que 3 % de l’ensemble des contrats. Cela ne concerne pas les contrats obsèques, qui restent bien plus modestes. Selon la Fédération Française des Assurances (FFA), les gros contrats représentent 40 % des encours.

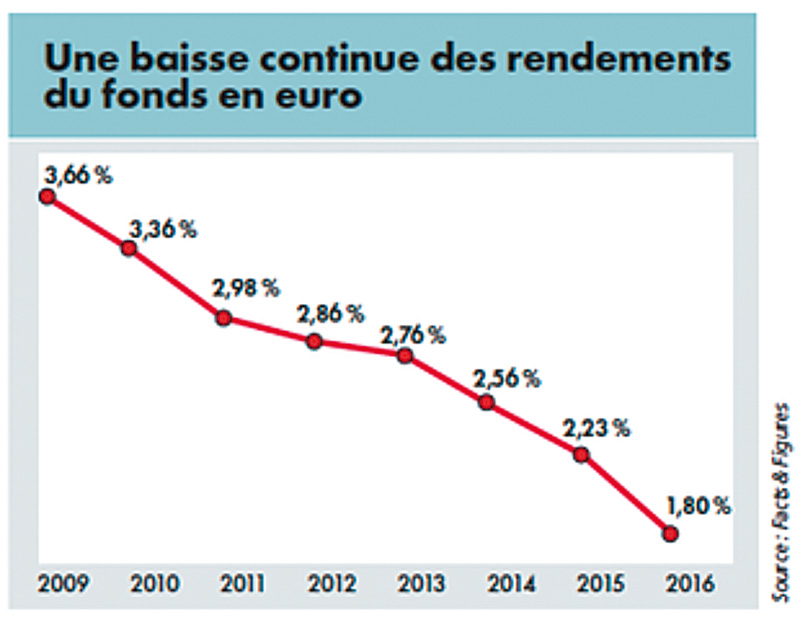

Mais le risque principal qui pèse à court terme sur les fonds en euros réside plutôt dans la dégradation des rendements servis.

Le tableau ci-dessus publié par "Option Finance" est suffisamment éloquent. Nous sommes passés de 3,66 % en 2009 à 1,80 % en 2016.

Changements de fiscalité et rendements en baisse ne sont pas les seules menaces qui pèsent sur l’assurance-vie. Dans le but louable de protéger les souscripteurs, la réglementation impose de plus en plus de contraintes à ceux qui proposent des contrats d’assurance-vie. Et là, les opérateurs funéraires sont concernés. Devoir de conseil, lutte contre le blanchiment d’argent, vérification d’identité, etc. Là où un seul document et une signature suffisaient, il en faut maintenant une multitude. L’intention est louable, mais le résultat est peu probant.

Qui n’a pas signé sans les lire la multitude de pages que nous fait signer notre banquier pour financer l’achat d’un véhicule ? D’ailleurs, même si on la lit, elle ne peut être modifiée. Eh bien, c’est pareil avec le contrat obsèques 2017. Il faut plusieurs pages et plusieurs signatures. Le souscripteur ne les lit pas attentivement ? L’initiateur d’une telle règlementation en est persuadé puisqu’en même temps il impose un encadré résumant les principales dispositions des contrats. L’initiateur de la disposition a bonne conscience il a tout fait pour protéger le signataire, tant pis si celui-ci ne veille pas à la protection de ses intérêts.

Tout cela ne fait que démontrer que rien ne peut remplacer le contact humain et la confiance qui s’établit entre un présentateur de contrat et son éventuel souscripteur. C’est lors de cette relation que le devoir de conseil du présentateur joue pleinement son rôle, et qu’il est efficace. Elle permet de véritablement personnaliser l’offre de manière à correspondre à ce que souhaite le souscripteur. C’est ce que la signature d’une multitude de feuilles de papier ne pourra à elle seule satisfaire.

Et dire que l’on parle de plus en plus de simplification administrative !

Maurice Abitbol

Cette adresse e-mail est protégée contre les robots spammeurs. Vous devez activer le JavaScript pour la visualiser.

Résonance n°135 - Novembre 2017

Suivez-nous sur les réseaux sociaux :